来源:雪球App,作者: 中海同创资本,(https://xueqiu.com/4020401084/134720785)

1.财报在哪看?

财报是上市公司信息披露文件中最重要的一个,美股财报最快渠道是SEC官网,其次是各公司的「投资者关系」网站;港股类似,最快渠道是香港联交所网站,其次是各公司的「投资者关系」网站。

A股与美股、港股差异较大;证监会网站一般会披露招股书及相关更新文件,上市公司的年报、季报一般通过交易所渠道披露,如上交所、深交所的网站。另外还有巨潮资讯网、同花顺等渠道,找A股财报建议去巨潮资讯网,非常全。

2.美股、港股、A股的财报披露规则各有什么区别?

在财报披露上,美股、港股、A股存在一些区别。

首先是披露周期不同。

对于强制性披露财报,A股为每个季度,港股为半年,美股为1年,通常我们看到的港股、美股上市互联网公司披露的季度业绩报告,并非强制性披露文件。

大多数美股上市公司一年之内会发布四份业绩报告和一份年报,但事实上,根据美股规则,季报是非强制要求披露文件(non-required),只有年报是必须要披的。不过大多数公司出于对公司股价、投资人、分析师需求等多种原因,每个季度都会披露一个叫6-K的文件,即我们通常所称的季报。严格来讲,6K并非财报,而是业绩报告,它并不需要会计师审计,只需要简单审阅即可。

在美上市的中概股每年4月30日之前是要披露年报,这是所有的在美股上市公司必须要披露的文件。

港交所的要求是中报和年报属于必须要披露的文件,但像小米、美团、腾讯这些大公司每个季节都会披露业绩公报,港股一般在报告期结束两个月内披露季度公报。

A股强制要求上市公司每一个季度必须要披露季度报告,半年披露半年报,年末披露年度报告。

其次是披露时间不同。

中概股季报(6-K)通常在报告期末2-3个月内披露,年报(20-F)在报告期末4个月内披露;港股中报披露要求在报告期末3个月内,年报要求在报告期末4个月内披露;A 股对季报、中报及年报有明确要求,季报在报告期末1个月内,中报在报告期末2个月内,年报在报告期末4个月内披露。第三是报告期不同。报告期是指财报披露的时间段,比如看一家公司某年干得好不好,整个一年时间一般就是报告期,不能今年披三个月,明年披六个月,后年披260天,这样会导致每年的周期不一样。所以报告期一般情况下是一个完整的年度。但有一些美国本土的特殊行业公司会不太一样,比如星巴克的报告期是52周,即364天,13周一个季度,因为作为一家餐饮类公司,每天的销售额都非常重要,差一天对季度的业绩波动影响都会非常大,以周为单位有助于保持财报可比性。美股、港股、A股对报告期的规定也有区别:A股明确要求为自然年度,美股和港股可以由公司自行规定。所以A股公司的年报报告期肯定是1月1号到12月31号,美股和港股可以自行规定,比如阿里财年的报告期是3月31日,说明它的报告期是从4月1日到转年的3月31日。以一张图来总结:

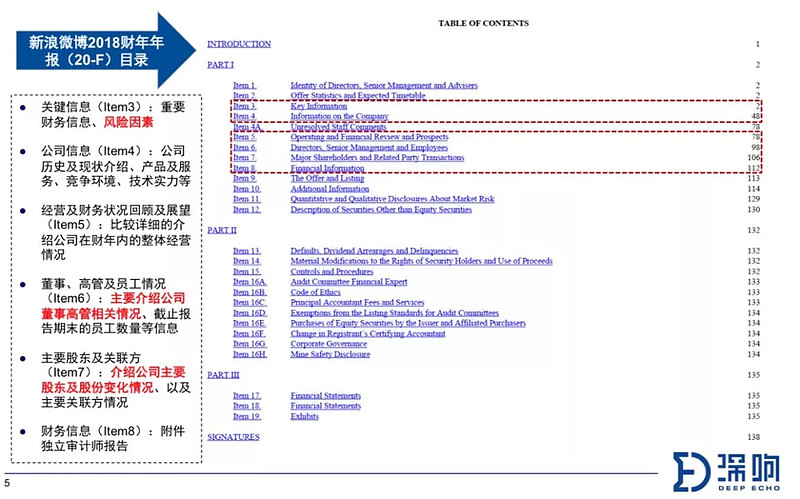

3.财报披露的核心内容是什么?我们可以将财报理解为一本书,它会以一定逻辑向投资人、潜在投资者、其他利益相关方等披露信息。这里以新浪微博2018年财报的目录为例进行讲解。(说明:新浪是最早在美股上市的中概股,新浪系的财报披露被封为行业经典,不多披、不少披、不错披。)

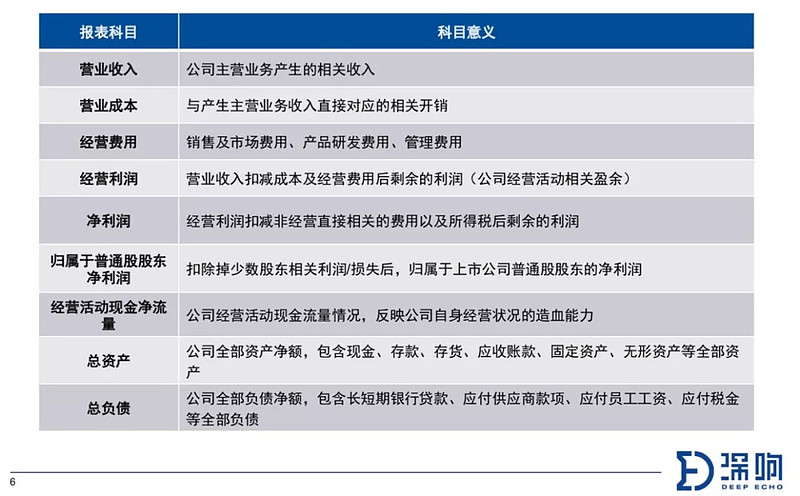

可以看到,微博年报目录由三个部分组成,最核心的东西都在Part 1中,包括核心财务数据、经营情况、股东构成等。Part 2主要是讲公司内部治理,因为信息披露的相关规则要求必须要写,但这些内容对大家不构成对公司理解的偏差,因此不需要做过多关注。Part 3是附录部分,审计师的审计报告贴在最后,因为前面为了让投资人更容易理解公司公司的经营情况以及财务状况,很多时候会把一些财务数据对应相关业务进行拆分,附录部分则是官方的审计报告。由于公司财报、包括招股书等文件动辄几百页,很多还是英文,大家很难从头到尾读下来,因此要快速了解主要内容,上图红框部分是最核心的信息。Item3 key information:披露公司重要的财务信息以及风险因素等,值得注意的是,风险因素通常会为大家忽略,但它很重要,有一些特殊行业我们必须要关注,比如互联网金融、互联网彩票等与国家政策紧密相关的行业。Item4 information on the company:主要写公司历史以及现阶段的产品服务、经营环境、技术实力。通俗来讲,这一部分主要披露的是公司在历史上到底干了哪些事,做的好不好,做的什么业务,现在做哪些事,未来做哪些事,有哪些最核心的产品和服务,目前的市场竞争环境,现在的市场地位,公司的技术能力等。看完这块内容基本就能知道这家公司是做什么的,他们做的怎么样、好不好。Item5 Operating and Financial Review and Prospects(以前叫管理层讨论与分析):比较详细的介绍公司的财年的财务状况,各项收入、成本、费用增减状况等。如果想了解公司今年的业绩怎么样,与去年相对比是涨了是跌了,以及业务由几部分组成,或者费用花在哪,成本多少,员工多少等,均在此部分披露。Item 6:董事高管的构成及简历。Item7:主要股东及关联方披露,比如说微博的大股东是谁会在这边进行披露。Item8:财务信息,这里不会披露详细的信息,但是会索引到后面的附录,即审计师报告。这几块基本上是整个财报最核心的重点,我们只读这几部分,其他的不用重点去看。4.报表科目的意义?看完财报目录后,我们大体上对这份财报有一个比较直观立体的认知,接下来大家一般最关心的是财务数据:赚不赚、亏不亏,收入、成本、费用、利润各多少。要解决这些问题,首先我们需要了解一下报表科目对应的意义是什么。下图展示了财报中的核心报表科目及相关意义:

有几个点需要强调一下:

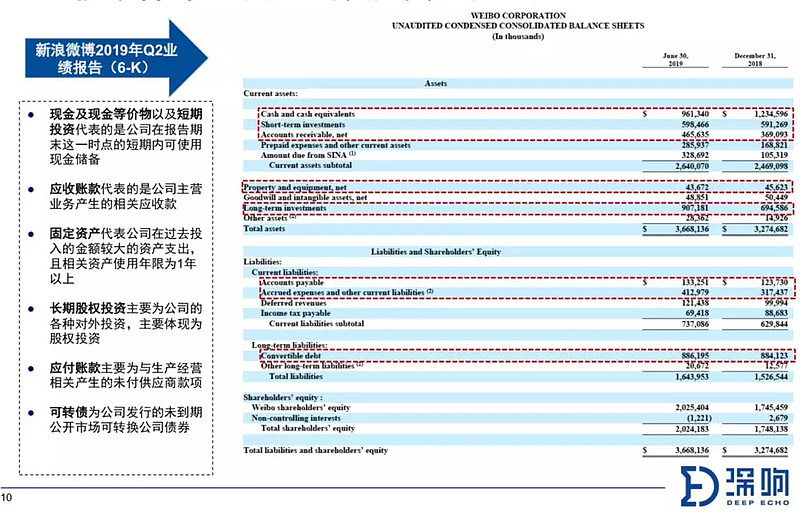

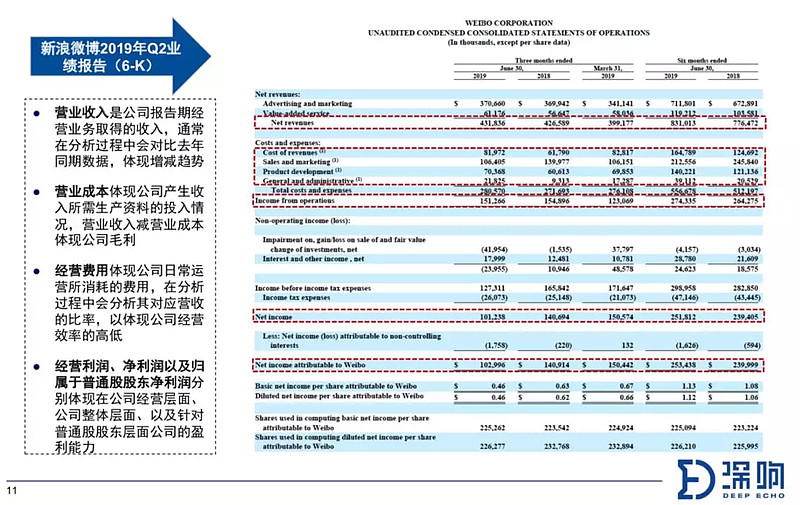

营业收入主要讲的是公司通过什么赚钱,营业收入每家公司披露方式不一样,有些会按业务分开讲,尤其是集团化公司,比如说阿里、腾讯、京东都会区分来讲。营业成本是与营业收入直接相关的花销,我们平时说的主营业务成本,就是直接针对能够产生收入的费用。经营费用基本上会披露销售及市场费用、研发费用、管理费用,所谓经营费用就是指不对应直接产生收入的花销,但是以上花销又与公司日常经营息息相关。净利润是指公司在依据企业会计准则的标准下,在过去一个报告期间到期赚了或亏了多少钱。经营活动现金净流量是指与公司日常的生产经营直接相关的业务或活动产生的现金净流量,是真正体现一家公司自身经营能力的最重要的指标之一。5.怎样看懂财报三张表?资产负债表、利润表(损益表)、现金流量表是财报最为核心的内容。资产负债表能够看出公司的未来,这个表主要回答以下几个问题:公司有多少钱可以用:看账上现金、短期投资。公司可以从客户那收回多少钱:看应收帐款。应该需要付给供应商多少钱:看应付帐款。公司有多少大额对外投资:固定资产和对外股权投资。公司是否欠大量外债。还了全部外债以后公司还能剩多少钱。

利润表能够体现公司经营状况,利润表可以非常直接的体现这家公司在当期赚钱不赚钱,亏钱不亏钱,亏多少。

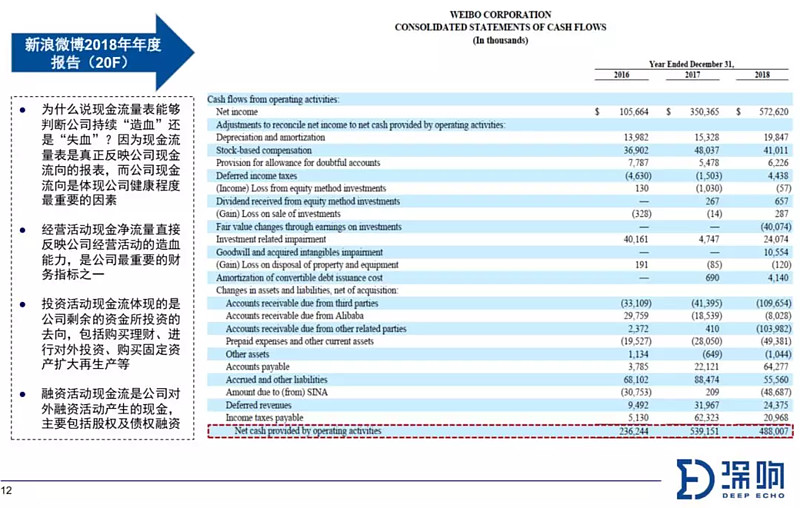

营业收入是公司报告期经营业务取得的收入,通常在分析过程中会对比去年同期数据,体现增减趋势。营业成本体现公司产生收入所需生产资料的投入情况,营业收入减营业成本体现公司毛利润水平。经营费用体现公司日常运营所消耗的费用,在分析过程中会分析其对应营收的比率,以体现公司经营效率的高低。经营利润、净利润以及归属于普通股股东净利润分别体现在公司经营层面、公司整体层面、以及针对上市主体普通股股东层面公司的盈利能力。现金流量表是判断公司 “造血”还是“失血”的财务报表。现金流量表主要由三部分组成,第一部分是与企业经营活动相关,第二部分是与投资活动相关,第三部分是与融资活动相关。

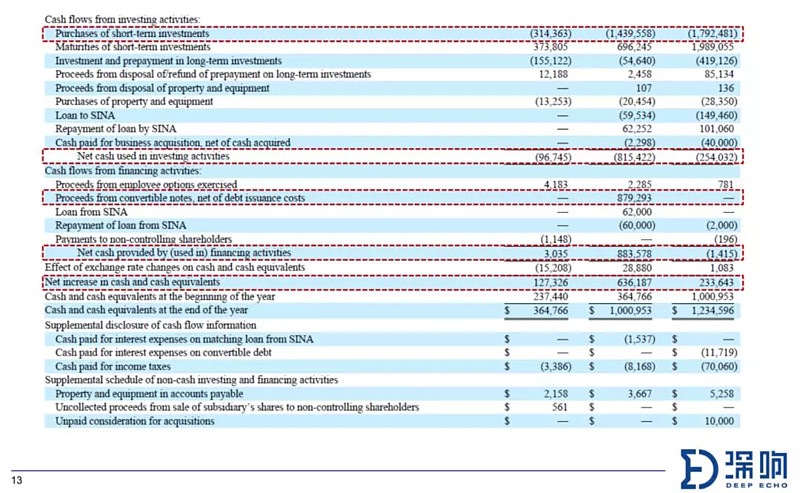

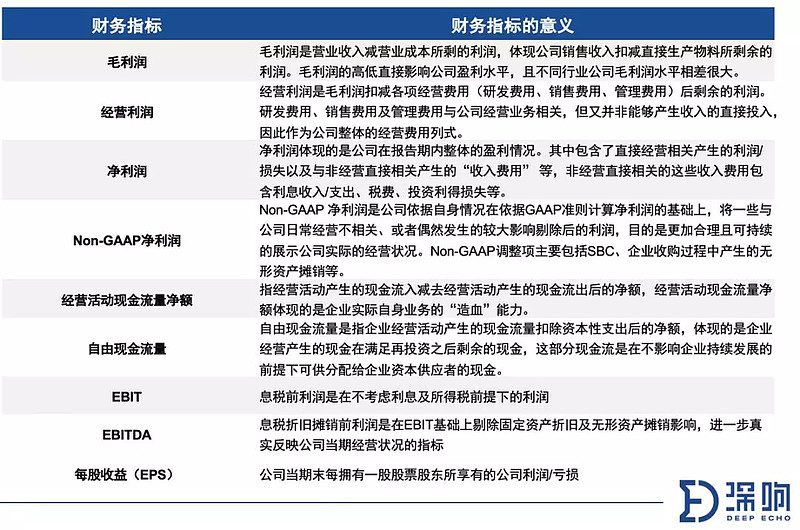

为什么说现金流量表能够判断公司持续“造血”还是“失血”?因为现金流量表是真正反映公司现金流向的报表,而公司现金流向是体现公司健康程度最重要的因素。经营活动现金净流量直接反映公司经营活动的造血能力,是公司最重要的财务指标之一。投资活动现金流体现的是公司剩余的资金所投资的去向,包括购买理财、进行对外投资、购买固定资产扩大再生产等。融资活动现金流是公司对外融资活动产生的现金,公司维持经营的钱有多大部分是通过融资活动取得,均体现在融资活动现金流当中。企业的融资活动主要包括股权融资及债权融资。6.财报里数据要怎么看?上面提到的报表科目是指我们在财务报表中可以直接看到的数字,而核心财务指标则是通过主要报表科目加工计算出的数据,更加直观的反应企业在某些方面的经营成果。核心财务指标包括这些:

一些需要额外说明的点:如果毛利层面即亏损的话,无论这家公司是从事任何行业,基本都是不惜血本烧钱去干,是非常不健康的经营方式,毛利润是公司非常重要的财务指标。经营利润是用毛利去减去各项经营费用之后得出的数据,是公司具体经营业务产生的利润或亏损。公司在这个层面亏损也非常不好,因为可能代表经营过程中业务模式不太健康。EBITDA这个数据投行分析师用的比较多,因为它不仅要把税务和利息剔掉,同时要把固定资产折旧和无形资产摊销剔除,他体现的是公司运营资本所产生的利润。核心财务指标外,还需关注核心比率指标,主要如下:

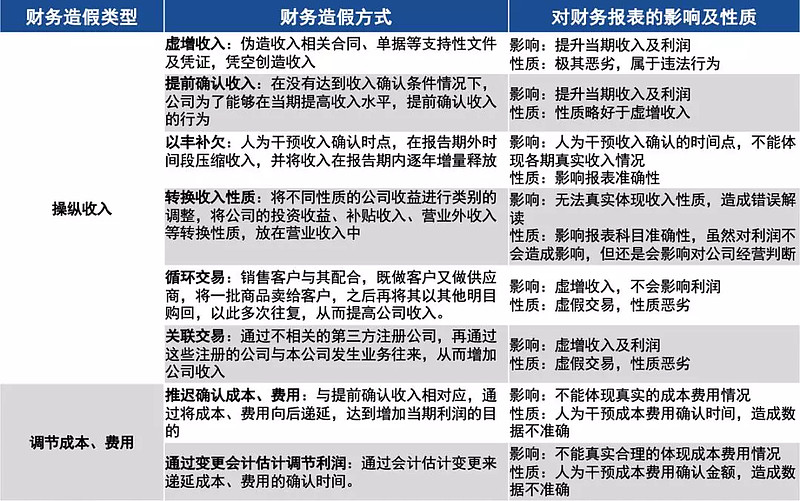

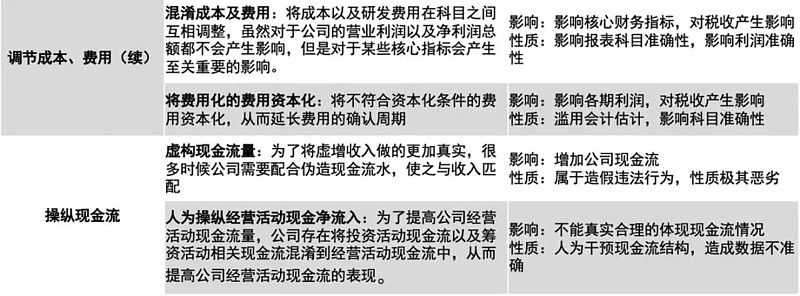

7.财报美化的常见方法是什么?敲重点:财报美化不等于财务作假。财务造假是指企业在财务核算过程中,故意违反相关法律法规和准则制度,制作假账和编制虚假会计报表的行为。财务造假是非常严重的舞弊行为。财务造假的特点首先是故意的、有目的性、有预谋的造假,在形式上有虚增收入、调节成本费用等操作。财务造假无论对企业本身,还是投资人、政府相关部门以及合作企业都有很大的危害,是非常严重的违法行为。

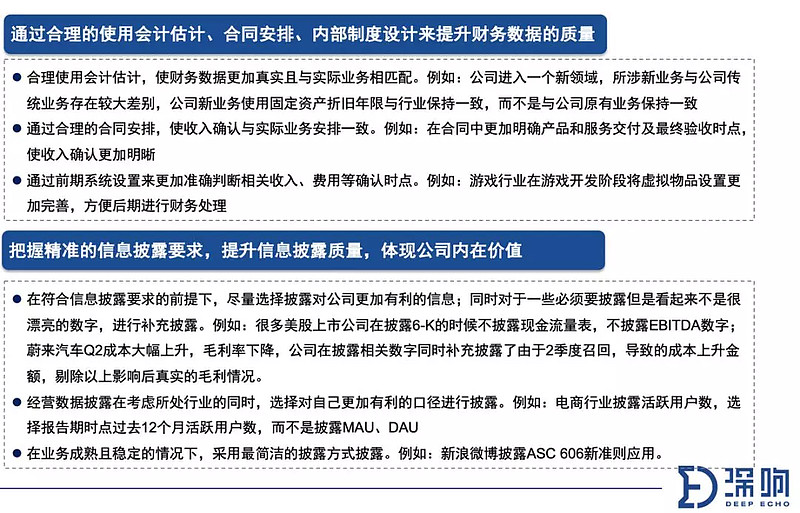

常见的财务造假方式财报美化是指企业在严格遵守各市场相关法律法规及准则制度基础上,在合理范围内通过选择更合适的会计估计,以及披露方式达到使财报更加美化的作用。财报美化是企业对准则及披露要求深刻理解的体现,是公司高超财务技能的体现。

8.一级市场估值与二级市场股价之间的区别与联系?融资新闻中的某某企业又融了几亿,估值多少,这里的估值究竟是怎么计算出来的?一级市场有两个估值逻辑:绝对估值法:根据公司目前的实际财务状况,以及合理的未来增长预期,通过将公司的财务数据套用到特定的估值模型里,计算出公司目前的价值。相对估值法:又称可比公司法,逻辑在于某些特定行业公司使用绝对估值法无法反映公司真实价值,因此会选择行业内相似可比公司,对自身进行估值。二级市场的估值逻辑是:在理想状态下,股票价格是与股票的内在价值相一致的,而在外界因素进一步影响股票供需的情况下,股票的价格会偏离其内在价值。以下这些因素都会影响股票供需:新增股票的发行、股票回购、投资者的出售行为会影响股票的供给;而预期中和预期外的公司新闻、经济因素、行业趋势、市场情绪等则影响股票的需求。一级市场估值与二级市场股价之间的联系是:在公司从一级市场进入二级市场过程中(IPO)的首次定价,与一级市场估值方法是一致的。一二级市场价值的逻辑是一致的,都应该体现的是公司内在价值,但是其最终价格的影响因素则不同。二者的区别则在于一级市场对企业价值的影响